税理士の転職に活きる「実務経験」の内容や証明方法を解説

目次

税理士試験に合格したら、税理士登録をすることで税理士業務を行えるようになります。

ただし、税理士登録を行うには通算2年以上の実務経験が必要です。この実務経験とは、具体的にどのような業務を指すのでしょうか。

また、税理士登録の際にどうやって実務経験の有無を証明すればよいのでしょうか。

この記事では、税理士への転職に活かせる実務経験の例や税理士登録の際の必要書類を解説します。

税理士の転職に活きる3つの「実務経験」

税理士法第3条によって、税理士として登録するためには通算2年以上の実務経験が必要とされています。[注1]

次の各号の一に該当する者は、税理士となる資格を有する。ただし、第一号又は第二号に該当する者については、租税に関する事務又は会計に関する事務で政令で定めるものに従事した期間が通算して二年以上あることを必要とする。

一 税理士試験に合格した者

二 第六条に定める試験科目の全部について、第七条又は第八条の規定により税理士試験を免除された者

三 弁護士(弁護士となる資格を有する者を含む。)引用:e-Gov:税理士法

護士や公認会計士の資格を利用して税理士になる場合を除いて、「租税に関する事務又は会計に関する事務」に2年以上従事する必要があります。

「租税に関する事務又は会計に関する事務」の例として、一般事業会社における経理業務経験や、税務官公署での事務経験、会計事務所や税理士事務所でのパート・アルバイト経験などが挙げられます。こうした実務経験のある方は、税理士への転職に活かすことが可能です。

国税庁の法令解釈通達で定められた6つの業務

ただし、国税庁の通達によると、税理士の実務経験に含まれる業務とそうでない業務があります。会計事務所や税理士事務所ではなく、一般事業会社で事務業務や経理業務に従事する場合は、自分の担当する業務が税理士の実務経験として認められない可能性があります。[注2]

法第3条第1項ただし書に規定する「租税に関する事務又は会計に関する事務」とは、税務官公署における事務のほか、その他の官公署及び会社等における税務又は会計に関する事務(特別の判断を要しない機械的事務を除く。)をいうものとし、この実務経験の期間は、税理士試験の合格の時又は試験全科目の免除の決定の時の前後を問わないものとする。

上記の通達によると、税理士の実務経験として認められるのは、「税務官公署における事務」や「その他の官公署及び会社等における税務又は会計に関する事務」です。

しかし、「特別の判断を要しない機械的事務」は実務経験に含まれません。「特別の判断を要しない機械的事務」とは、簿記会計の知識がなくても行える単純作業のことを指します。例えば、国税庁の通達では「電子計算機を使用して行う単純な入出力事務」を一例として挙げています。[注2]

税理士への転職を考える場合は、自分が担当している業務が「特別の判断を要しない機械的事務」に該当しないか確認する必要があります。

国税庁の通達によると、以下の6つの業務は「特別の判断を要しない機械的事務」に該当せず、税理士の実務経験として考えることが可能です。[注2]

1. 簿記上の取引について、簿記の原則に従い取引仕訳を行う事務

2. 仕訳帳等から各勘定への転記事務

3. 元帳を整理し、日計表又は月計表を作成して、その記録の正否を判断する事務

4. 決算手続に関する事務

5. 財務諸表の作成に関する事務

6. 帳簿組織を立案し、又は原始記録と帳簿記入の事項とを照合点検する事務

税理士登録に必要な要件

税理士登録に必要な要件は、2年以上の実務経験だけではありません。

税理士登録を行うには、税理士試験に合格し、2年以上の実務経験を積んだうえで税理士登録申請書を提出する必要があります。同時に、実務経験の有無を証明できるような履歴書や在職証明書などの書類提出も必要です。

ここでは、税理士登録に必要な2つの要件を紹介します。

税理士試験に合格する

税理士登録を行うには、まず税理士試験に合格し、税理士の資格を取得しなければなりません。

税理士試験は年1回開催され、受験案内や受験願書はお住いの地域の国税局で交付されます。税理士試験の受験資格として、学識(大学卒や短大卒など)、資格(日商簿記1級や会計士補など)、職歴(会計検査や貸付に関する事務など)のいずれか1つを満たす必要があります。

税理士試験の試験日程や出題範囲などは、毎年国税局のホームページで公表されています。

2年以上の実務経験を証明する

税理士試験に合格したら、日本税理士連合会の税理士名簿への登録を行います。税理士法第3条の規定により、税理士登録を行うには2年以上の実務経験が必要です。

日本税理士連合会のホームページによると、2年以上の実務経験を証明するため、以下の書類を提出する必要があります。[注3]

| 必須書類 | 必要部数 |

|---|---|

| 在職証明書 | 1式 |

| 在職証明書に係る印鑑登録証明書 | |

| 源泉徴収票又は確定申告書のコピー |

ただし、会計事務所と税理士事務所に並行して勤務しているケースや、パートやアルバイトとして勤務し、勤務時間が短いケースなどでは、追加の書類提出が求められる可能性があります。

場合により提出する書類は以下の通りです。[注3]

| 場合により提出する書類 | 必要部数 |

|---|---|

| 税理士事務所(税理士法人)と会計法人の関係について ※税理士事務所と会計事務所に並行して勤務している場合など |

1通 |

| 職務概要説明書 ※会計業務以外の業務にも従事している場合など |

必要数 |

| 勤務時間の積上げ計算書 ※パートやアルバイト、派遣社員として勤務している場合など |

|

| 大学院通学状況説明書 ※会計事務所などへの勤務と並行し、大学院に通学している場合など |

税理士の実務経験2年を証明するための計算方法やポイント

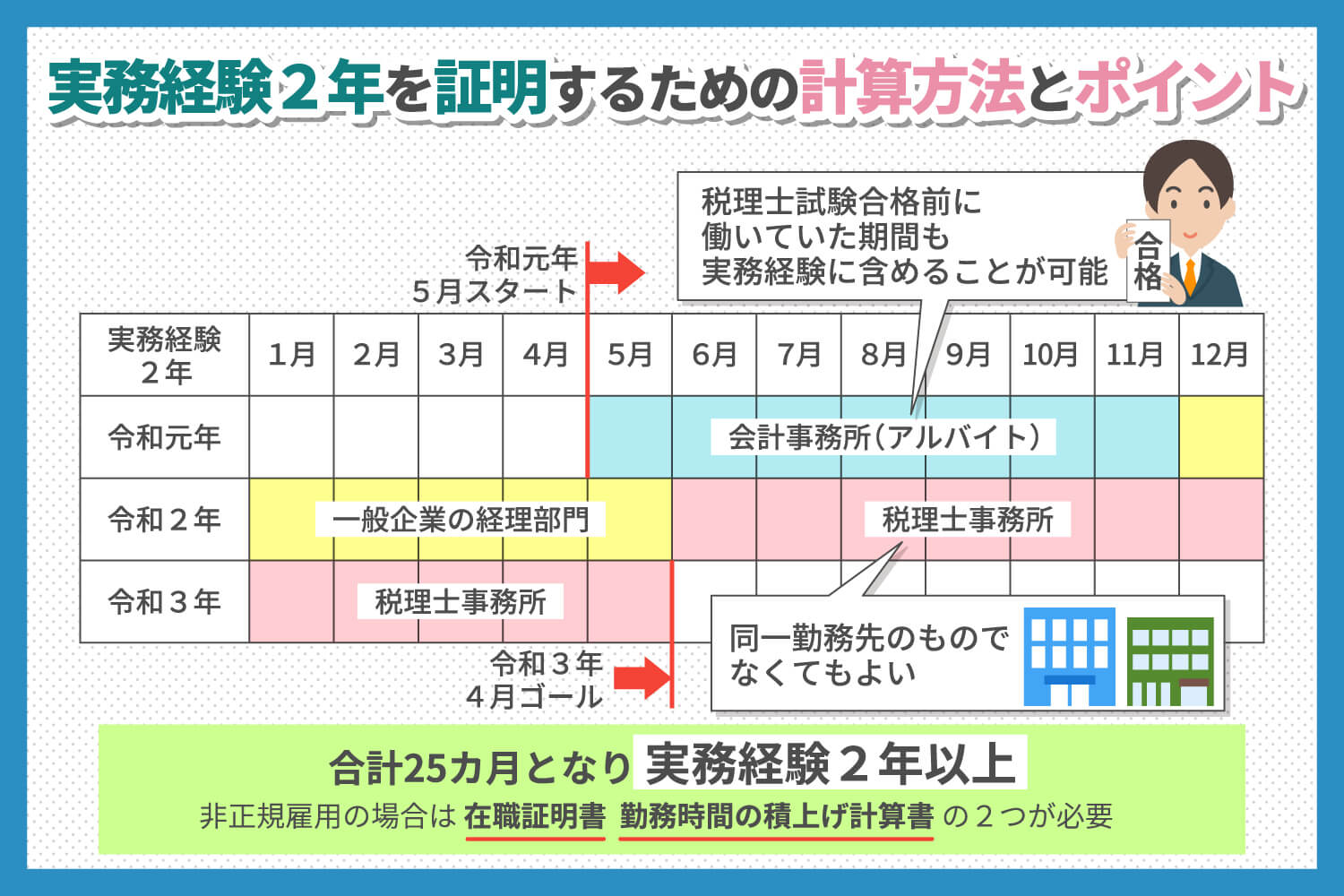

税理士登録に必要な実務経験は、原則として通算で数えます。税理士試験を合格する前に働いていた期間も実務経験に含めることが可能です。

例えば、税理士試験を受ける前に会計事務所で1年間アルバイトとして働き、試験合格後に引き続き1年半勤務した場合、通算の実務経験が2年以上となるため税理士登録が可能です。そのほか、税理士の実務経験2年を計算するためのポイントを2点紹介します。

税理士の実務経験は同一勤務先のものでなくても良い

税理士の実務経験は、同一勤務先のものでなくても通算して数えることができます。例えば、以下の例で税理士の実務経験期間を計算してみましょう。

- 会計事務所で7カ月勤務

- 一般企業の経理部門で6カ月勤務

- 一般企業の人事部門で3カ月勤務(実務経験に含めない)

- 税理士事務所で12カ月間勤務

この場合、会計事務所の7カ月間、経理部門の6カ月間、税理士事務所での12カ月間の勤務期間を足すと25カ月になるため、税理士登録の条件を満たしています。

非正規雇用の場合は「在職証明書」「勤務時間の積上げ計算書」の2つが必要

パートやアルバイト、派遣社員として簿記会計などの業務に従事している場合、税理士登録の際に「在職証明書」「勤務時間の積上げ計算書」の2点の書類が必要です。

在職証明書には、所属先の企業もしくは事務所の代表者の記名押印が求められます。また、勤務時間の積上げ計算書は日本税理士連合会のホームページからExcelやPDFの様式をダウンロードし、必要事項を記入します。

なお、無報酬で勤務した期間がある場合、その期間を勤務時間の積上げ計算書に記入することはできません。

【まとめ】税理士への転職には実務経験2年が必要!対象となる業務を確認しよう

税理士登録を行うには、税理士試験の合格だけでなく通算2年以上の実務経験が必要です。税理士の実務経験として認められる業務として、帳簿や仕訳帳への記入や、仕訳帳から総勘定元帳への転記、日計表や月計表の作成、決算手続き、財務諸表の作成などが挙げられます。

税理士の実務経験は通算で2年以上あれば、同一勤務先のものでなくても構いません。ただし、正社員ではなくパートやアルバイトとして働いている場合、「在職証明書」「勤務時間の積上げ計算書」の2点の書類を用意する必要があります。

[注1] e-Gov:税理士法

https://elaws.e-gov.go.jp/document?lawid=326AC1000000237_20220401_504AC0000000004

[注2] 国税庁:法令解釈通達/第2条《税理士業務》関係

https://www.nta.go.jp/law/tsutatsu/kihon/zeirishi/02.html

[注3] 日本税理士会連合会:登録に必要な提出書類等

https://www.nichizeiren.or.jp/prospects/entry/doc/