管理会計と財務会計の違いを初心者向けに分かりやすく解説

目次

企業のお金の流れを管理することは、正確なお金の流れを掴むため、不正を防ぐため、コストをカットするためなど、さまざまな面で必要です。

会計には、大きくわけて管理会計と財務会計の2種類があります。

それぞれにどのような特徴があるのか、どう使い分けるべきなのかについて解説します。

軽視されがちな管理会計を導入すべきメリットも紹介しますので、ぜひ参考にしてください。

管理会計とは

管理会計は、社内のマネジメントのために必要な会計を指します。

社内でどのようにお金が動いているかを把握するもので、マネジメントの考え方は企業によってさまざまです。

そのため管理会計は強制されるものではなく、取り入れなければならない会計ではありません。

ですが、管理会計を取り入れることで、経営に役立つ情報を手に入れられます。

社内でどのような項目にお金が使われているかを把握できれば、経営戦略に役立てたり、無駄なお金を見つけ出せたり、さらに各部署の目標、予算を決定するのにも役立ちます。

予算を管理する機能

管理会計には社内の予算を管理する機能があります。

予算は企業によっても考え方がさまざまですが、年次予算、月次予算などを細かく決めている企業もあります。

各部署の予算を決定したうえで管理会計を取り入れれば、実際にかかった費用、なぜそれだけの費用がかかったのか、そして問題点の改善方法などを見つけられます。

その部署にかけていた予算が足りなかった場合は、さらに追加する必要があるのか、省ける無駄な支出はないかを確認できるので、運営方針の決定にも役立ちます。

原価を管理する機能

管理会計を導入することで原価の管理をすることも可能です。

原価にかける金額の目標を設定したうえで管理会計を導入し、実際に原価にどれだけの費用がかかったのかを算出します。

予算をオーバーした場合は、なぜそれだけの費用がかかったのか、より安い仕入先を探すことはできないかなどを考えていけます。

財務会計とは

財務会計は企業の財務状況を外部に報告するための会計です。

その企業をサポートしている投資家や債権者、さらに税務署などに書類を提出する際にこの財務会計が必要です。

そのため、管理会計のように任意というわけにはいきません。

企業を運営するためには、この財務会計をかならず正確におこなう必要があります。

財務会計の結果から、外部の関係者はその企業の状況を把握できます。

キャッシュフロー計算書や損益計算書、貸借対照表などを含む決算報告書を提出しなければならず、この書類に間違いや不備があると信頼度を大きく損なうことになってしまいます。

情報提供の機能がある

財務会計は、社外に対して企業の状況を報告する、情報提供の機能を持っています。

投資家は今後よりよい成績を出す企業に投資をしますが、それを検討する際には企業の財務会計を参考にします。

銀行も融資をするかどうかを決定する判断材料にします。

また、税金の計算などをおこなう際に税務署はこの財務会計に関する書類の提出を求めます。

利害を調整する機能がある

財務会計にはもう一つ、利害を調整する機能もあります。

投資家はその企業に投資することで配当金を得たり優待券を得たりするという利益があります。

経営者は投資された金額で新しい事業を始めるなどより業績を上げられるという利益があります。

企業が投資したお金を適切に使っているか、投資した結果企業の業績が上がったかなどの利害を判断するために財務会計は必要です。

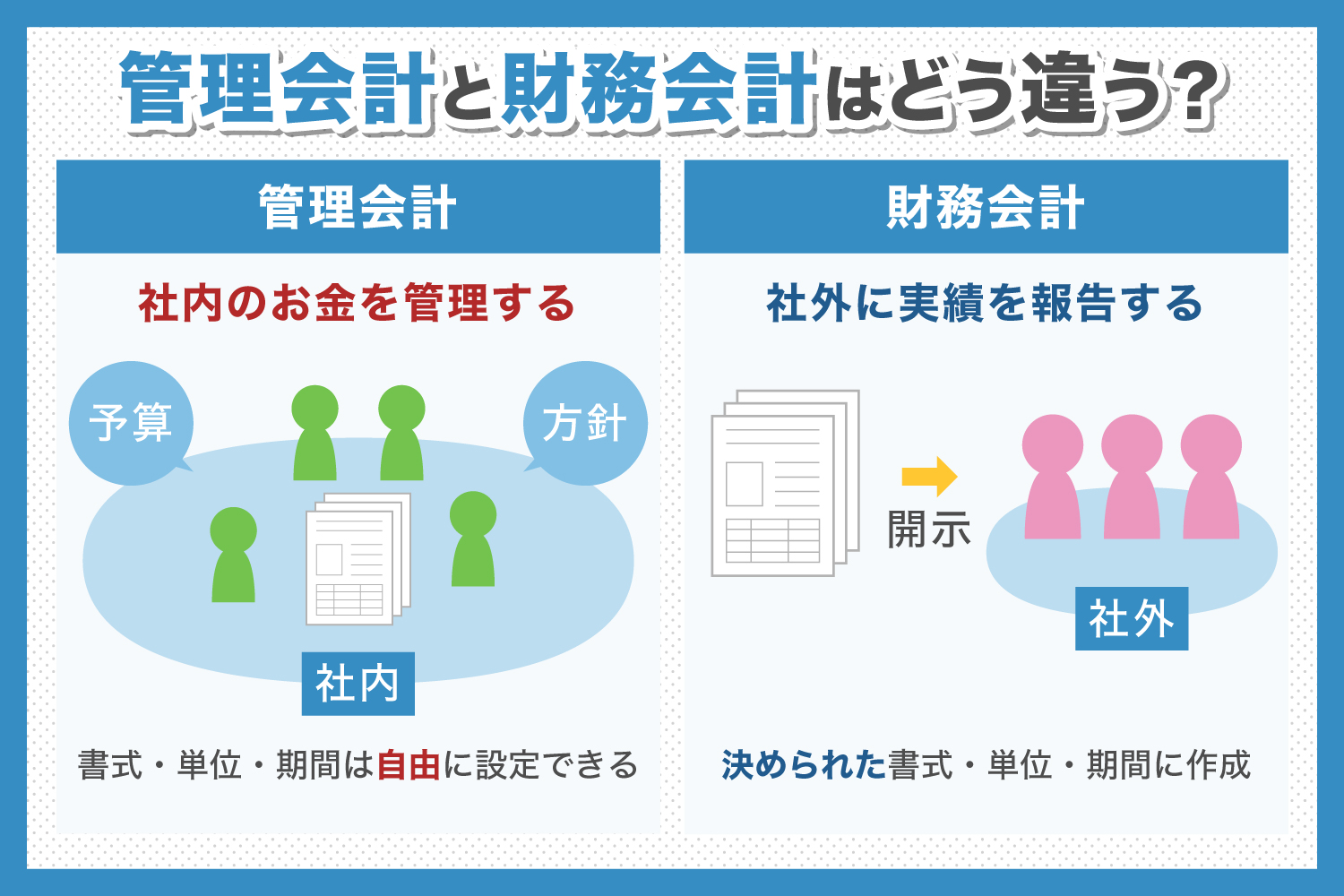

管理会計と財務会計の違いをわかりやすく解説

管理会計と財務会計について簡単に解説しました。

次に、それぞれの違いについてより詳しく見ていきましょう。

基本的に、管理会計は社内のお金の管理、財務会計は社外へ報告するためのお金の管理という意味合いを持ちます。

社内のお金を管理するのが管理会計

管理会計を利用するのは社内の人間です。

管理会計を元に社内の予算や方針を決めていくことを目的としています。

経営戦略を考えるうえで重要な役割を持ちますが、導入は任意です。

また、書式にも決まりがなく、任意のレポートで報告をおこないます。

集計単位についても、金額だけでなく対象のものの重さなどで考えることもあります。

対象についても任意であり、週ごと、月ごと、年ごとなど、部署や企業ごとに自由に設定できます。

今後企業をどのように動かすかを考えるのに役立つため、企業の未来の情報とも考えられます。

社外に実績を報告するのが財務会計

財務会計は社外の人間がその企業の状況を把握するために確認するもので、内容は会計の基準に従います。

書式は決められた財務諸表に則って作成する必要があり、場合によっては専門知識を持つ税理士や会計士に作成を依頼しなければなりません。

また、集計単位は金額のみという点でも管理会計とは違っています。

この財務会計をおこなう期間は会計の期間で決められており、四半期、半年、1年ごとに作成しなければなりません。

実際に企業が使ったお金の結果であるため、財務会計は企業の過去の情報とも考えられます。

管理会計を導入する3つのメリット

管理会計は任意の会計方法であり必ず導入しなければならないものではありません。 ですが、管理会計を導入することで得られるメリットもあります。

この企業の業績をアップしていきたいと考えている経営者は、管理会計の導入も検討しましょう。

業績管理が簡単にできる

管理会計を導入することで業績の管理が簡単にできるようになります。 各部署でどのようにお金が動いているのかを細かく把握でき、業績がアップした部署、成長している部署、縮小すべき部署などをすぐに確認できます。

期間は任意なので、短く設定すればよりスピーディーな対応ができます。

コストカットを図れる

管理会計をおこなうことで、部署ごとの予算を事細かに設定できます。 縮小すべき部署があれば予算をカットしたり別の部署と合併したりでき、コストカットに大きく貢献します。

想定以上に原価にかけるお金がかかっている場合は、より安く仕入れる方法を考えることも可能です。

経営戦略を考えやすくなる

管理会計で社内のお金の流れを掴んだら、経営戦略も考えやすくなります。 次に何にお金を使えばいいのか、現状の無駄なお金をカットして別の部署や新しい事業に利用できないかなどを考えていくことで、企業の成長につながります。

管理会計は任意ではありますが、企業の今後のことを考えるのであれば早急に取り入れたい会計方法です。

【まとめ】管理会計と財務会計の違いを明確にしよう

企業を運営するうえで会計業務は欠かせません。 その中でも管理会計と財務会計の違いについては、正確に把握しておく必要があります。

企業の将来を考える際に役立つのが管理会計、企業の過去の業績を報告するために必要なのが財務会計です。

管理会計の導入は任意ではありますが、取り入れることで企業の業績アップを考えるうえで大切な資料になってくれます。 どちらにも違った役割やメリットがあるため、それぞれの会計をおこなって企業の経営に役立てましょう。